撤回上市申请、毛利率下滑,新茶饮供应商们赚钱难了?

新茶饮不断卷向上游供应链,供应商很难再向资本市场讲出规模和增长的好故事。 本文转载自餐饮供应链指南(ID:cygylzn),作者:梁盼;编辑:方圆。

1月2日,古茗与蜜雪冰城同日向港交所递交招股书。而去年8月,茶百道也向港交所递交了上市申请。

不到半年时间,3家新茶饮品牌都向港交所发起了冲刺,争夺“新茶饮第二股”。但在头部品牌排队IPO时,两家新茶饮供应商德却悄悄撤回了上市申请。

而回顾2023年的新茶饮市场,原料果汁供应商田野股份(832023.BJ)、纸袋供应商南王科技(301355.SZ)虽成功上市,但都不是登陆主板,分别在北交所、深交所创业板上市。

事实上,尽管这些新茶饮品牌每年要卖出数十亿杯奶茶,但它们主要通过向加盟商卖原料和设备赚钱,这也意味着上游供应商与品牌方之间的争夺战早已打响。

在此背景之下,资本市场的大门,还愿意为新茶饮供应商们打开吗?

产品售价腰斩,毛利率持续下滑

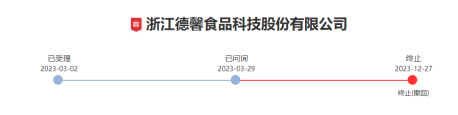

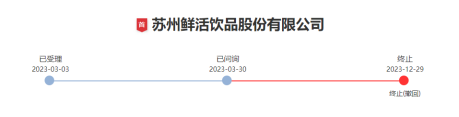

深圳证券交易所官网显示,2023年12月底,浙江德馨食品科技股份有限公司(以下称“德馨”)和苏州鲜活饮品股份有限公司(以下称“鲜活饮品”)都终止了上市进程。原因都是公司与其保荐人撤回了上市申请。

△图片来源:深交所官网截图

两家同为新茶饮供应商,德馨主要供应饮品浓浆、风味糖浆、饮品小料等产品,2020-2022年,瑞幸咖啡、星巴克、七分甜、蜜雪冰城等品牌是其客户。

鲜活饮品主要供应饮品类、口感颗粒类和果酱类等产品,古茗、蜜雪冰城都是其重要客户。

德馨、鲜活饮品早在2022年下半年就开始IPO之路。撤回上市申请前,德馨和鲜活饮品都曾被深交所问询。

根据招股书以及相关问询函回复,两家企业都面临着主营业务毛利率下降的困境。公司的盈利能力、未来的成长可能性也成了问询函中关注的重点。

德馨成立于2012年,主要客户就是现制茶饮、现磨咖啡、连锁餐企、食品工业等企业。

招股书显示,2020年至2022年,德馨营收分别为3.57亿元、5.29亿元、5.35亿元。对应净利润则为6748.86万元、9580.51万元和7527.86万元。相较2021年,2022年的净利润同比下滑超2成。与2020年相比,2022年的营收规模是其1.5倍,但净利润仅增加779万元。

净利润波动背后是逐年走低的毛利率。

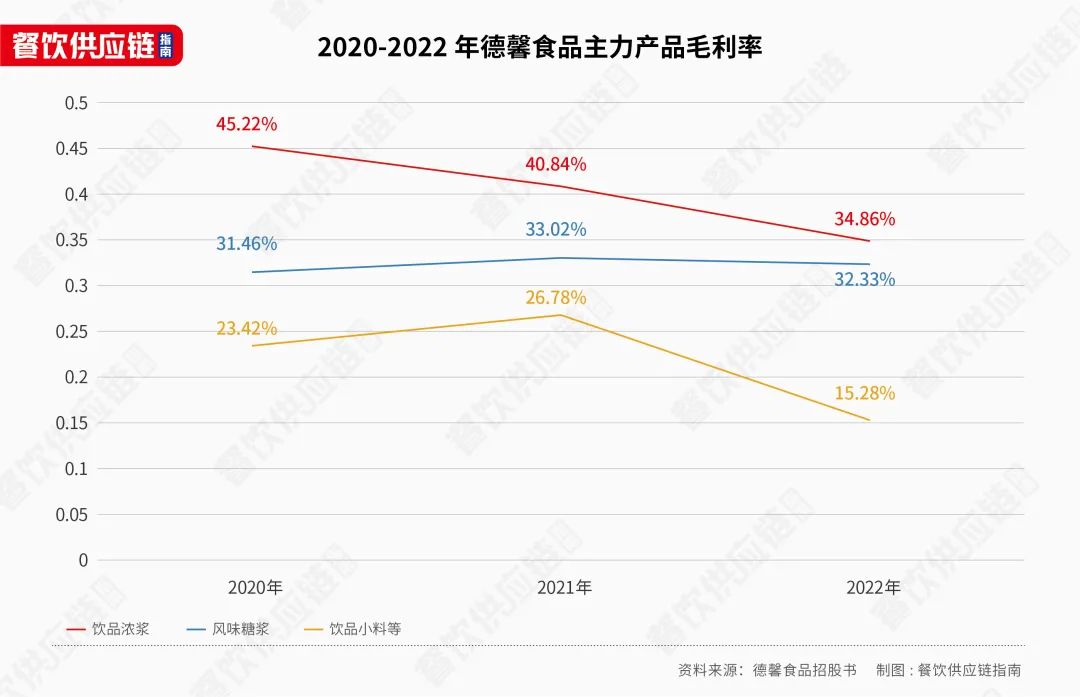

2020年,德馨毛利率为39.09%,2022年已经降至31.40%。对于报告期内的毛利率下降,德馨在招股书里解释称:部分毛利率较低的产品销售占比上升,拉低了平均毛利率。另外,为促进产品销售,公司也降低了部分产品单价。

但即便降价促销,德馨的主力产品饮品浓浆、风味糖浆、饮品小料,似乎越来越不好卖了。

2020年,这三大产品1kg的平均售价分别为13.78元、8.74元、14.45元,2022年已降为11.66元、8.40元、11.01元。其中,饮品浓浆在总营收的占比约6成,售价降低直接影响了利润端表现。

毛利率下降、主力产品平均售价走低等问题,在鲜活饮品身上同样有所体现。

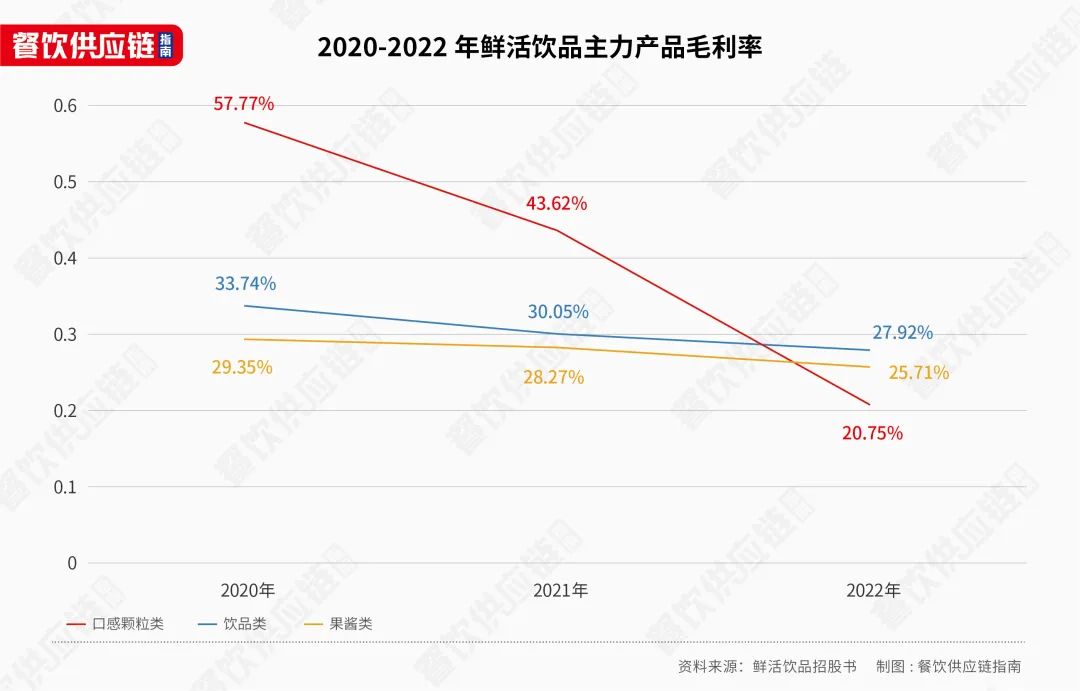

相比德馨,鲜活饮品的毛利率下降得更为明显。2020-2022年,其综合毛利率分别为42.31%、33.64%和25.05%。

其中,毛利率下降最为明显的当属口感颗粒类业务。这3年里,口感颗粒类毛利率分别为57.77%、43.62%和20.75%。

最赚钱的生意变得越来越难赚钱,一个重要原因是其售价直接腰斩,从2020年的13.30元/KG降为2022年的7.55 元/KG。鲜活饮品在招股书里称,口感颗粒类产品平均销售单价和毛利率出现下滑态势,主要是因为市场竞争激烈。

对鲜活饮品营收贡献最大的饮品类业务,毛利率也在下降,2022年已经降至27.92%。

值得注意的是,这两大业务对营收的贡献率近8成,未来鲜活饮品若不能提升这两大产品的毛利率,业绩的稳定性也很难得到保证。

成也大客户,败也大客户

△图片来源:图虫创意

图片来源:古茗官网

图片来源:古茗官网

饮料浓浆、速冻果蔬汁饮料本身就是鲜活饮品的主力业务之一。伴随着古茗、蜜雪冰城等大客户加大建设供应链体系,提升自己的饮品原料产能,鲜活饮品未来发展或许将面临不小的挑战。

结语

★

延伸阅读

★

• 概念股大涨,预制菜将迎官方定义?

• 预制菜"入侵"餐厅,你的胃被驯服了吗?

• 盘点21家预制菜企业三季报:有人狂揽31亿,有人悄悄降库存