《牛蛙品类发展报告2023》发布:牛蛙赛道持续扩容,产值冲刺千亿

从外来物种到热门赛道,牛蛙品类进入稳步发展阶段。 为了更好地呈现牛蛙赛道的发展情况,红餐产业研究院联合牛蛙头部品牌蛙来哒联合推出了《牛蛙品类发展报告2023》。 本文转载自红餐智库(ID:hongcanzk),作者:红餐产业研究院。

2023年5月,牛蛙头部品牌蛙来哒广州6.0版本首店在开业期间创下了排队超2,600多桌的佳绩。2023年6月,蛙来哒获得了由全球企业增长咨询公司——弗若斯特沙利文授权的“紫苏牛蛙餐品中国首创者”“2022年中国牛蛙餐饮连锁企业规模第一”“2022年中国牛蛙餐饮行业蛙锅销量第一”的三项权威认证。

同时,其他赛道的品牌也纷纷上新了牛蛙相关的菜品。比如,火锅赛道的海底捞推出了“蛙呀蛙锅”;西式快餐赛道的肯德基推出了传奇港式风味牛蛙塔可;烧烤赛道的一些烧烤店推出了烤牛蛙;还有卤味赛道的一些卤味店推出了辣卤牛蛙……

在此背景下,牛蛙品类有哪些新变化?牛蛙品牌如何在产品、渠道、供应链、品牌建设等方面实现差异化突围?近日,红餐产业研究院与牛蛙头部品牌蛙来哒联合发布了《牛蛙品类发展报告2023》,下面将带您一探究竟。

01.

预计2023年市场规模达680亿元

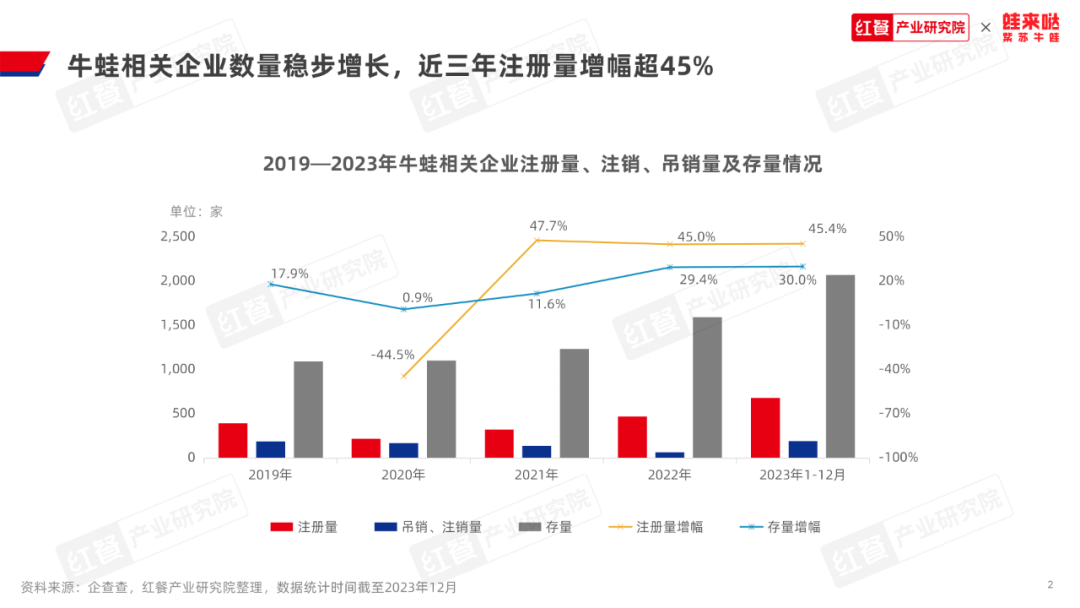

特别是在2020年3月农业农村部明确牛蛙水产新品种的身份之后,牛蛙品类的发展速度进一步加快,赛道不断扩容。据红餐大数据,截至2023年12月,国内牛蛙餐饮门店数量已经超5万家(包括牛蛙专门店和与牛蛙相关的餐饮门店)。其中,牛蛙门店数同比增长15%,预计2023全国牛蛙市场规模达到680亿元。

与此同时,牛蛙赛道的入局者也在不断增加。企查查数据显示,截至2023年12月,2023年牛蛙相关企业注册量已超670家,同比增长45.4%;全国牛蛙相关企业存量已超2,070家,同比增长30%,相比2019年增长了123.4%,实现五年翻番。

目前,牛蛙赛道主要呈现出以下特点:

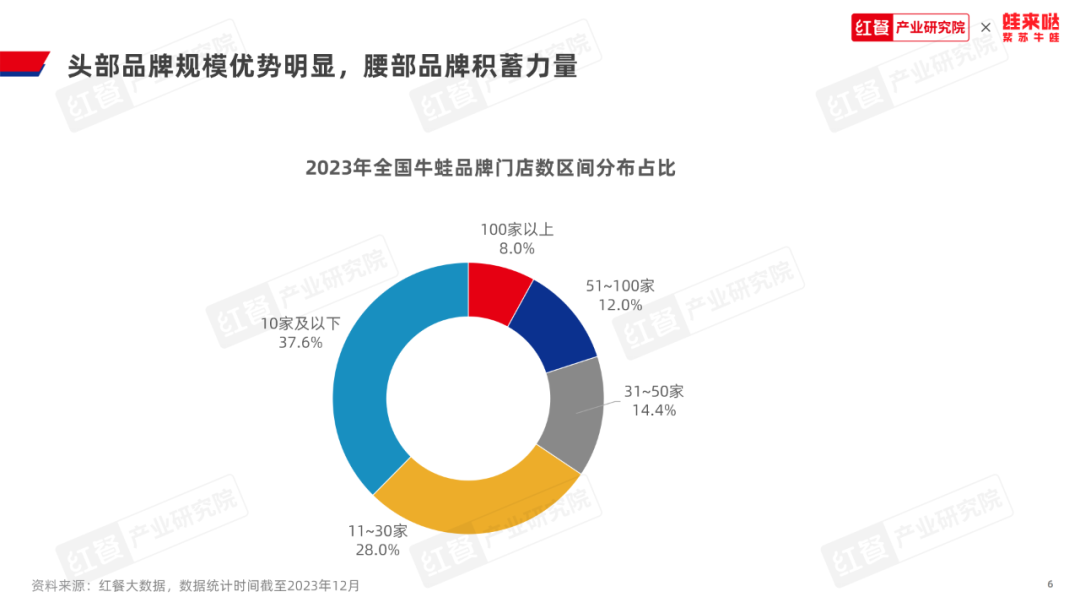

经过十几年的发展,以蛙来哒为首的牛蛙头部品牌已渐成规模。红餐大数据显示,门店数在100家以上的牛蛙品牌数约占8%。除了头部力量,牛蛙的中坚力量也不容忽视。门店数在11~100家的牛蛙品牌数占比超过五成。近年来,牛蛙腰部品牌队伍不断壮大,为牛蛙品类的发展积蓄了力量。

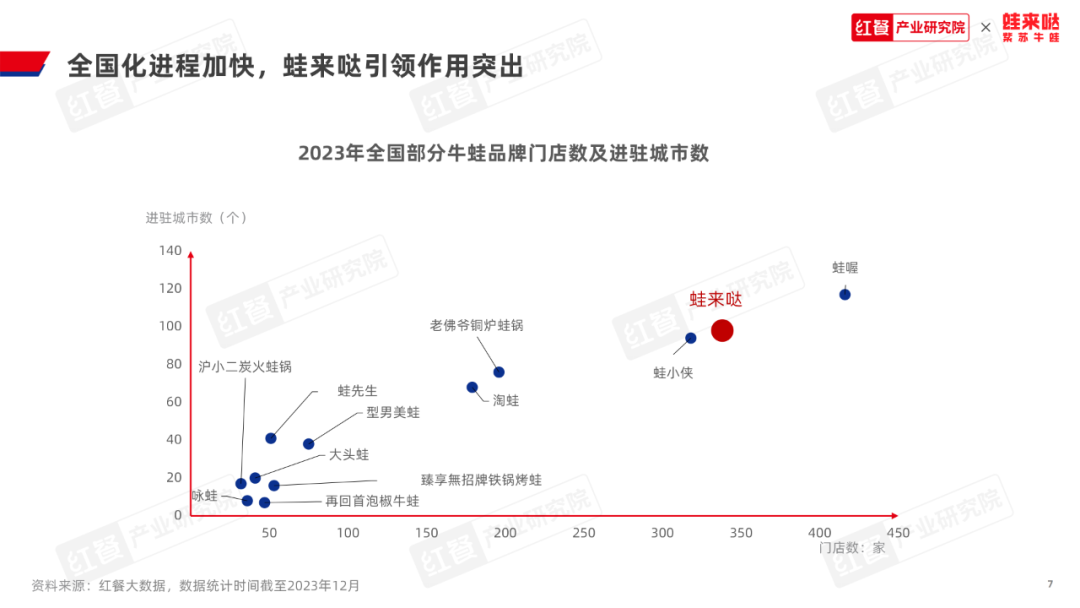

近年来,牛蛙品牌全国化进程不断加快,多个品牌的门店进驻城市数超过50个。蛙来哒作为牛蛙的首创品牌,占据了市场先机。据红餐大数据,截至2023年12月,蛙来哒已进驻了全国百余座城市,其一线城市和新一线城市的门店约占总门店数的六成,远超其他品牌。

除了头部品牌之外,目前大部分牛蛙品牌还是以深耕区域为主,进驻城市数在10个以下。

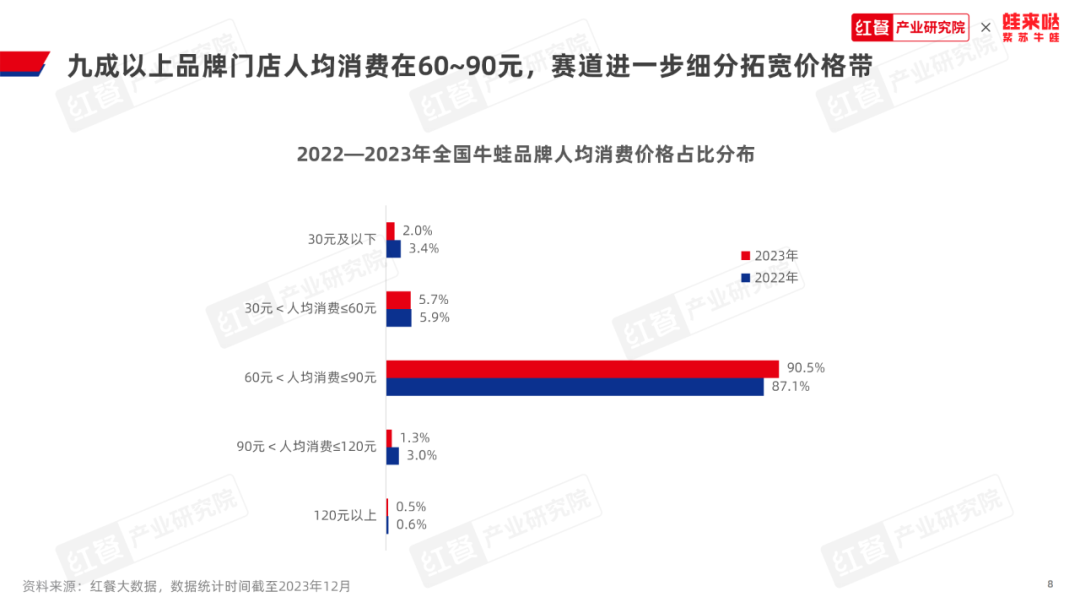

近两年,以烤牛蛙、辣卤牛蛙为主营产品的小店逐渐兴起,它们的人均消费在30元左右。烤牛蛙、辣卤牛蛙的出现,进一步丰富了牛蛙的消费场景,为牛蛙赛道的进一步细分提供了思路。

02.

牛蛙品类创新加速,

差异化突围迫在眉睫

2023年,随着牛蛙赛道的火热,品牌之间的竞争亦在不断加剧。

近年来,为了进一步吸引消费者,牛蛙品牌通过“牛蛙+”的方式拓宽产品线。比如味型不再局限于香辣、麻辣等口味,开始加入芝士番茄味、螺蛳粉味等味型;在烹饪方法上也尝试辣卤、炭烤等方式,让牛蛙菜品变得更为丰富。

除了味型和烹饪方式上的创新,牛蛙品牌也在积极探索产品的跨界融合。比如一些牛蛙品牌在菜单中加入湘菜、川菜、粤菜、新疆菜、小吃、烧烤、茶饮、甜品等产品,以满足消费者多元化的需求。以蛙来哒为例,其菜单结构十分丰富,除了主打的蛙锅系列,还有小吃、烧烤、冒菜、特色菜、主食、甜品、特色饮品等多个系列产品。

此外,部分牛蛙品牌为了实现差异化突围,在食材上采用“活蛙现烹”以提升消费者的用餐体验。

△图片来源:蛙来哒供图

红餐产业研究院了解到,蛙来哒6.0超级夜市风门店,在保留以往门店高品质格调的基础上,融合了夜市元素,如复古的瓷砖、炫目的方块灯光、大排档式的空间设计以及随处可见的烟火气元素等,将商场和夜市进行完美融合,让消费者感受到浓厚的烟火气息。2023年5月,蛙来哒6.0超级夜市风门店在广州正佳广场正式开业,开业当天门店排队超过1,000桌。

为了建立稳固的牛蛙供应链体系,不少牛蛙品牌也开始深入上游,自建生态养殖基地,推进牛蛙养殖产业规范化。例如蛙来哒从2018年开始自建养殖基地建设,目前养殖基地超1,000亩,主要集中在安徽、湖南、广东等地。通过养殖示范基地培训和订单式合作,蛙来哒进一步推动上游养殖产业规范化。

封面图来源:图虫创意。

★

延伸阅读

★

• 全线暴跌、低至2.5元一斤,牛蛙市场要崩了?

• 市场规模或将突破千亿,牛蛙还有多大的想象空间?

• 40万斤牛蛙疑被投毒,养殖户损失超200万